Первичные документы бухгалтерского учета в 2018-2019 годах

Роль документации в бухгалтерском учете

Документооборот в бухгалтерском учете

Формы первичных документов бухгалтерского учета — законные требования

Основные документы бухгалтерского учета — перечень 2018-2019 годов

Хранение документов бухгалтерского учета

Роль документации в бухгалтерском учете

Документирование каждого факта хозяйственной жизни — одно из ключевых правил ведения бухгалтерского учета (БУ). Под каждую операцию требуется отдельный документ, а подчас и не один.

Составление документов — обязанность различных сотрудников организации. Но основная их масса стекается именно в бухгалтерию. Здесь они проверяются, систематизируются, разносятся по бухрегистрам, в том числе с помощью программных средств. И всё для того, чтобы на выходе дать общую картину финансового положения компании — ее бухгалтерскую отчетность (БО).

Отчетности посвящен отдельный раздел нашего сайта.

А в данной рубрике мы рассказываем всё о первичных документах бухгалтерского учета.

Добавим также, что первичка — основа не только для бухгалтерской, но и для налоговой отчетности. И в целях налогового учета к ней предъявляются едва ли не более жесткие требования, чем к БУ.

Интересный случай по налогам рассмотрен здесь.

Вот почему важно всегда быть в курсе последних «документационных» новостей.

Документооборот в бухгалтерском учете

Документооборот — это движение документов от создания до завершения исполнения или отправки. Он охватывает всю деятельность компании в целом.

Оборот документов бухгалтерского учета — зона ответственности того лица, на которое возложено ведение БУ в организации. Это может быть главбух, иной сотрудник и даже стороннее лицо, привлеченное по договору.

С целью упорядочения документооборота разрабатывается и утверждается его график — в виде таблицы, схемы или ином удобном исполнении. В нём отражаются сроки для составления, передачи, обработки и хранения документов, а также ответственные за это должностные лица. График может прилагаться к учетной политике или утверждаться отдельным локальным актом.Особенностью документооборота в бухгалтерии является то, что основная масса обрабатываемых ею документов составляется не ей самой, а поступает извне — от других специалистов, подразделений. Вот почему важно не только правильно и рационально организовать документооборот, но и способствовать его соблюдению. Например, предусмотрев для нарушителей материальные последствия.

О том, какие условия важно при этом соблюсти, читайте здесь.

Формы первичных документов бухгалтерского учета — законные требования

Уже достаточно давно, а точнее, с 2013 года у организаций есть выбор, с какими формами документов бухгалтерского учета

Подробнее о формах первичных документов бухгалтерского учета, обязательных реквизитах и последствиях несоблюдения требований к ним читайте в этой статье.

В последнее время всё большее распространение получают электронный документооборот и электронные документы. И мы не обходим их своим вниманием.

О требованиях к подписи на электронных документах читайте здесь.

А о том, возможен ли электронный документооборот с подотчетниками, узнайте из этого

материала.Основные документы бухгалтерского учета — перечень 2018-2019 годов

Перечень первичных документов бухгалтерского учета у каждой организации свой. Он определяется масштабами и спецификой ее деятельности, наличием или отсутствием определенных операций и другими факторами и обстоятельствами.

В данной рубрике нашего сайта вы найдете формы и материалы по заполнению как основных (например, кассовых) документов, так и специфических (к примеру, используемых в общепите, рознице или строительстве).

Группа документов, которая есть, пожалуй, в каждой организации, — это кадровая документация. На нашем сайте вы узнаете, как заполнять документы о:

Если у вас имеются основные средства, ищите статьи про документы с префиксом «ОС», оформляемые при:

- принятии объекта на учет — ОС-1, ОС-6;

- передаче в ремонт — ОС-3;

- списании основных средств — ОС-4 и т. п.

Другие материалы рубрики помогут вам заполнить путевые листы, начать инвентаризацию и оформить ее результаты, а также рассчитаться с подотчетными лицами и составить множество иных необходимых бумаг.

Мы постоянно пополняем эту рубрику, добавляя всё новые и новые формы, чтобы вам не приходилось выискивать нужную по всему интернету.

Хранение документов бухгалтерского учета

Это заключительный, но не менее важный этап документооборота. Сколько хранить первичные документы бухгалтерского учета и как правильно организовать их хранение? Когда и как правильно их уничтожить? Как поступить, если срок хранения не истек, а документы пропали или были испорчены?

Ответы на эти и другие вопросы ищите в статьях:

nalog-nalog.ru

что это такое, виды, требования к заполнению

Бухгалтерский учет — научно-организованная система, предназначенная для сбора, обработки, регистрации и анализа информации, применяемой в финансово-хозяйственной деятельности. Бухгалтерский учет отражает хозяйственные операции, выраженные в денежном эквиваленте.

Что нужно знать о бухгалтерском учете?

Кратко о бухучете можно сказать: «Все имеет свою цену!». Любые операции купли-продажи товаров и услуг, договорные отношения между партнерами, поставщиками и покупателями, трудовые отношения, связанные с учетом рабочего времени и оплатой труда – все можно привести к денежному «знаменателю».

С помощью бухгалтерского учета отражается выполнение различных хозяйственных операций, что отражает деятельность любого предприятия, независимо от формы собственности и вида деятельности.

Совокупность данных бухгалтерии позволяет определить конечный финансовый результат работы, провести анализ и определить перспективы дальнейшей работы для повышения показателей эффективности деятельности.

Первичная документация в бухгалтерии: что это такое?

Первичная документация в бухгалтерии – это основа бухгалтерского учета. Если визуально представить систему бухгалтерского учета раскидистым деревом с густой листвой, то листики и есть первичные документы бухучета.

Собираются листики в «ветки» – регистры, из которых создается мощная «крона» дерева – синтетический учет по бухгалтерским счетам, а мощная зеленая крона – залог цветущего дерева, т.е. правильный и полный бухгалтерский учет на предприятии.

В каком порядке осуществляется расчёт неустойки по ставке рефинансирования, вы можете узнать в нашей новой публикации по ссылке.

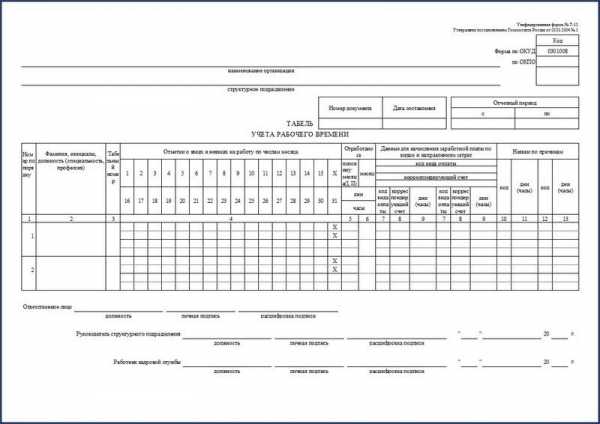

Образец первичного бухгалтерского документа – табеля учета рабочего времени.

Образец первичного бухгалтерского документа – табеля учета рабочего времени.Что такое первичный документ в бухгалтерском учете?

Первичный документ – это типовой бланк определенного образца, заполненный в соответствии с требованиями ведения бухгалтерского учета, методическими рекомендациями статистических, налоговых, страховых, банковских и других органов.

Типовые формы первичных документов утверждают государственные органы статистики. Различные документы узкой направленности утверждаются министерствами и ведомствами по видам деятельности.

Первичные документы необходимы для оформления хозяйственных операций, они подтверждают осуществление сделки продажи-покупки, аренды, получение и расход денег,оплату поставщикам. Первичные документы – это основа бухгалтерского учета в организации.

Коэффициент оборачиваемости дебиторской задолженности: что это такое и как его рассчитать самостоятельно – узнайте по ссылке.

Требования к заполнению первичной документации в бухгалтерии

При заполнении любого документа требуется указывать информацию – реквизиты:

- название документа

- дата заполнения документа

- наименование предприятия (поставщика, подрядчика, покупателя)

- № расчетного счета, реквизиты банка (при необходимости)

- наименование хозяйственной операции, выраженной в количественном составе и денежной стоимости

- указание ф.и.о. должностных лиц, имеющих право оформлять и подписывать документ

- личная подпись каждого ответственного лица

- оттиск печати или штампа

Отсутствие записи одного из вышеперечисленных реквизитов на документе не дает право считать документ действительным.

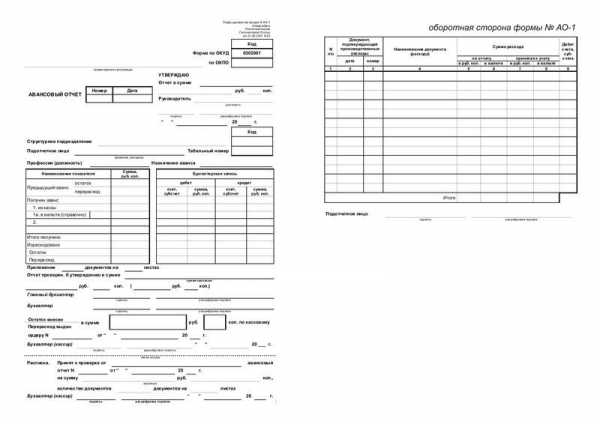

Образец первичной бухгалтерской документации – авансового отчета.

Образец первичной бухгалтерской документации – авансового отчета.Виды первичных документов

- Кассовые ордера – подтверждают движение денег в кассе предприятия.

- Банковская выписка – свидетельствует о движении денег на расчетном счете предприятия.

- Квитанции – подтверждают оплату услуг и налогов, покупку товара за наличный расчет.

- Платежное поручение – подтверждает оплату поставщикам и подрядчикам по безналичному расчету.

- Авансовый отчет – оформляется при выдаче в подотчет наличных денег.

При заполнении отчета к нему прикладываются другие первичные документы: квитанции на оплату проживания в гостинице (для командировочных), проездные билеты, товарные чеки на приобретение малоценных быстро изнашиваемых предметов, канцтоваров

- Товарный чек – подтверждает покупку товаров и оплату услуг. Должен соответствовать требованиям: чек должен быть выдан через электронный контрольно-кассовый аппарат, зарегистрированный в налоговой инспекции и иметь фискальный номер.

- Накладная – подтверждает отпуск товара. Указывается наименование товара, количество, цена и сумма. В бланке одной товарной накладной допускается несколько наименований товаров.

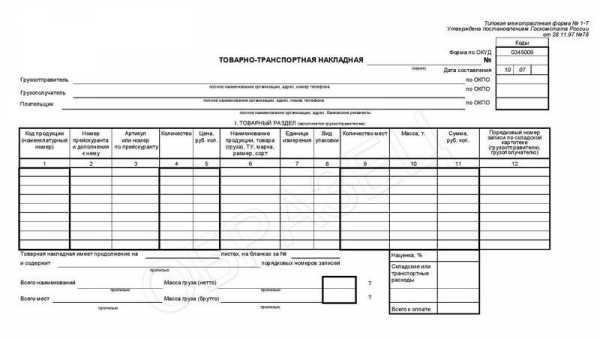

- Товарно-транспортная накладная – дает разрешение на перевозку и доставку товаров и грузов. Кроме наименования товаров, их количества, цены и суммы, в накладной указывается марка и номер автомобиля, фамилия водителя, маршрут доставки товара.

- Счет – документ с указанием банковских реквизитов поставщика или подрядчика, перечень товаров или услуг, и сумма оплаты.

Является разовым документом, соответствующим одной определенной хозяйственной операции. К счету прикладывают первичные документы: смету на выполнение работ, договор подряда, калькуляцию затрат, накладную на товар.

Что такое балансовая стоимость основных средств? Ответ содержится в публикации по ссылке.

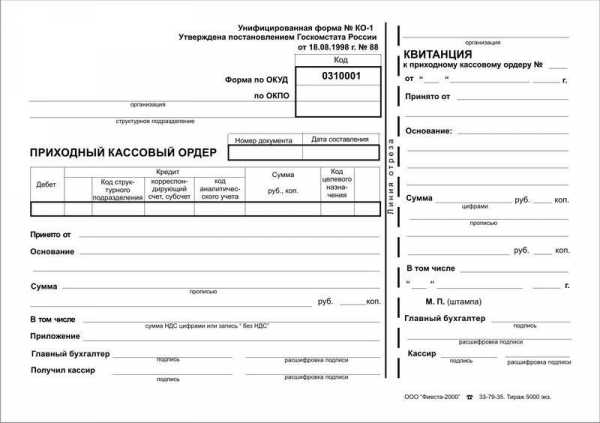

Образец первичного документа – кассового ордера.

Образец первичного документа – кассового ордера.- Табель учета рабочего времени – фиксирует отработанные часы каждым сотрудником в течение месяца

- Расчетная ведомость – ведомость начисления заработной платы.

- Платежная ведомость – ведомость выдачи заработной платы.

- Расчетно-платежная ведомость – объединяет в 1 документе начисление и выдачу заработной платы, составляется на основании Табеля учета рабочего времени.

Типовые бухгалтерские первичные документы не могут изменяться по желанию руководителей предприятий.

Но каждое предприятие имеет право разработать и применять свою документацию в соответствии со спецификой деятельности.

В списке типовых первичных документов указаны основные виды документов, которые применяются практически на всех предприятиях. Видов первичных документов много, к ним относятся различные карточки учета основных средств, оборудования и мбп, калькуляционные карточки и сметы, без которых общий учет просто невозможен.

Личные листки по учету кадров, анкеты и личные дела, также относятся к первичным кадровым документам.

Что такое рентабельность предприятия и на что влияет данный показатель, вы можете прочесть в этой статье.

Исправления в первичных документах

1. Если это не бланк строгой отчетности, то документ нужно правильно переписать, а испорченный документ уничтожить.

2. Бланк строгой отчетности перечеркнуть косой линией красного цвета из одного угля листа к другому и сделать запись «аннулировано». Испорченный бланк не уничтожать.

3. Допустимые исправления: одной тонкой линией зачеркнуть неправильную запись, сверху сделать правильную запись, рядом написать «Исправленному верить», поставить подпись должностного лица и печать предприятия.

4. Нельзя! Полностью зачеркивать или заштриховывать неправильную запись, она должна просматриваться под линией зачеркивания.

Что такое бизнес-план, для чего он нужен и как его составить самостоятельно, вы можете узнать здесь.

Образец первичного документа – товарно-транспортной накладной.

Образец первичного документа – товарно-транспортной накладной.Срок хранения первичных документов

- Все документы хранятся не менее 5 лет.

- Документы по кадрам, связанные с лицевыми счетами сотрудников, начислением заработной платы, удержанием налогов и взносов в пенсионный фонд, хранятся не менее 75 лет.

- Для уничтожения документов, приказом по предприятию создается комиссия, которая оформляет уничтожение документов специальным актом.

Какая предусмотрена ответственности учредителей по долгам созданного ими юридического лица – узнайте тут.

Правильное и достоверное ведение первичной документации в бухгалтерии, соответствие документооборота, позволит обеспечить четкий бухгалтерский учет на предприятии.

Что такое первичные бухгалтерские документы? Ответ содержится в следующем видео:

fbm.ru

Первичные учетные документы бухгалтерского учета: перечень бухгалтерских бумаг

Первичные документы необходимы для подтверждения осуществления хозяйственных операций. По сути, это источник данных для ведения бухучета в компании. Наличие и корректное оформление первички – это залог успешного прохождения налоговых проверок, аудита и верного отражения оборотов на счетах бухгалтерского учета, а соответственно и точного анализа экономических показателей фирмы.

Содержание первичных документов

Требования, которым должны соответствовать первичные документы, изложены в статье 9 ФЗ №402 «О бухгалтерском учете». Согласно ей обязательными являются следующие реквизиты:

Первичная документация

- название документа

- дата составления

- наименование предприятия или ИП

- описание, отражающее суть хозяйственной операции

- денежное и/или натуральное значение хозяйственной операции

- единицы измерения

- подписи ответственных лиц с расшифровкой и указанием должностей

Чаще всего, документу присваивается номер, во многих бланках его проставление обязательно. Нумерация, как правило, ведется с начала года.

Отметим, что необходимость оформления тех или иных бланков зависит от специфики деятельности, формы налогообложения и особенностей учетной политики конкретной организации.

Оформление первички

Документальное оформление фактов хозяйственной деятельности происходит в момент их совершения или сразу по окончании на бумажном и/или электронном носителе. Бланки документов фирма может разработать самостоятельно, за исключением государственных организаций, которые обязаны использовать законодательно утвержденные бланки. Важно помнить, что унифицированные документы, применение которых предусмотрено законодательно, обязательны к заполнению.

В случае необходимости внести правки, их нужно заверить подписью ответственного лица, также нужно указать дату. Есть документы, внесение исправлений в которые законодательно запрещено.

Сроки хранения документов разного назначения отличаются, чаще всего он составляет не менее пяти лет. Большинство документов, касающихся заработной платы, хранятся до 75 лет.

Первичные документы по месту своего формирования делятся на внешние и внутренние, а по назначению – на распорядительные и оправдательные. Примером распорядительного документа является банковский чек. Оправдательный документ подтверждает конкретную операцию, пример – акт приемки выполненных работ. Существуют документы, сочетающие в себе и распорядительные и оправдательные свойства, т.е. комбинированные, примером является справка-расчет отпускных.

Далее мы подробно рассмотрим основные унифицированные варианты первичных документов. Для удобства мы разделим их по отношению к участкам бухгалтерского учета.

Документы по учету ОС и ТМЦ

Учет ТМЦ

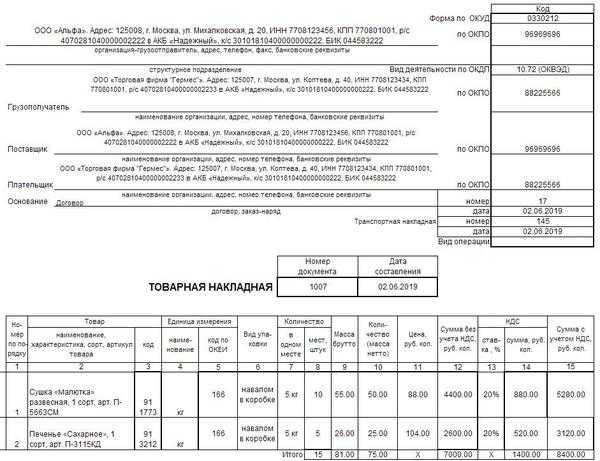

Товарная накладная (ТН) – документ, фиксирующий продажу или отпуск ТМЦ. Продавец составляет два бланка ТН, один оставляет себе в качестве основания для списания, а другой передает покупателю, которому данный бланк дает право на принятие ТМЦ к учету.

Унифицированная форма ТН – ТОРГ-12. Правый верхний угол содержит коды статистики. Если отгрузка происходит из филиала, его адрес должен быть указан в графе «фактический адрес». Также в ТН прописываются все сведения о товаре – название, артикулы, код товара, форма упаковки, количество мест в партии, единица измерения и ее код, масса в одном месте и общая, масса нетто и брутто, цена и общая стоимость. Если ТМЦ облагаются НДС, он также должен быть отражен в ТН. В ТН есть графы с итогами по столбцам, где это необходимо. Фиксируется число листов ТН, если их несколько. В нижней части необходимо вписать данные ответственных лиц.

Оформление операций в учете ОС

- Акт приемки-передачи ОС – внутренний бланк, с помощью которого регистрируется поступление, выбытие или перемещение актива внутри организации. Разновидностями этого документа являются формы для зданий и для учета по группам.

- Акт приемки-сдачи модернизированных, отремонтированных, реконструируемых объектов ОС – нужен для оформления ремонта объектов ОС.

Документы на здания и сооружения

- Инвентарная карточка учета объектов ОС – оформляется на каждое ОС отдельно на основании формы ОС-1. Здесь содержатся все сведения об объекте – затраты на приобретение, ремонт, характеристики, срок полезного использования, а также данные по начисленной амортизации.

- Акт приемки оборудования – используется в случаях приема оборудования для целей капитального строительства.

- Акт приемки-передачи оборудования в монтаж – нужен при передаче ОС строительным организациям для монтажа.

- Акт о списании – оформляется в случаях продажи, устаревания, недостачи, порчи, потери в результате ЧС и любой другой причине необходимости снять ОС с учета. Разновидности акта – формы для автотранспорта и для групп объектов ОС.

Оформление операций в учете материалов

- Приходный ордер – фиксирует поступление материалов на склад.

- Акт о приемке материалов – необходим для оформления несоответствия количества и/или качества поставляемых материалов.

- Карточка учета материалов – ведется в разрезе наименований, артикулов, марок и других характеристик и фиксирует данные учета материалов в пределах организации. Данный документ важен для обеспечения производственных процессов, так как в нем учитываются сроки годности и нормы запаса ТМЦ.

Документы на материалы

- Лимитно-заборная карта – отражает отпуск материалов на склад в рамках установленных лимитов. Заполняется два экземпляра карты, один остается на складе, а другой — в подразделении, затребовавшем ТМЦ. После того, как лимит исчерпан, документ сдается в бухгалтерию.

- Накладная на отпуск материалов на сторону – данная форма регистрирует отпуск материалов в филиалы, находящиеся за пределами головного подразделения или в другие предприятия.

- Требование-накладная – фиксирует перемещение ТМЦ между подразделениями компании.

- Акт об оприходовании ТМЦ, полученных при разборке и демонтаже зданий и сооружений – оформляет приход ТМЦ, приобретенных в результате указанных событий, которые можно в дальнейшем использовать. Заполняется три экземпляра, два из которых забирает заказчик, а третий – подрядчик.

Документы по учету услуг

Оказание услуг оформляется актом, который может называться по-разному – оказанных услуг, выполненных работ, приема-сдачи работ; важно, чтобы соответствующая формулировка была прописана в договоре на эти услуги. Один экземпляр бланка получает заказчик, а другой остается у исполнителя. Унифицированного бланка акта не существует.

В акте, помимо других обязательных реквизитов, обязательно должен быть зафиксирован период, за который были оказаны услуги, в случае, если они оказываются с определенной периодичностью. Пример записи: «Оказание услуг по уборке помещения за январь 2018 года».

Кассовые документы

- Приходный кассовый ордер – ПКО – делается один экземпляр при приеме наличных в кассу. ПКО содержит отрывную часть – квитанцию, которая остается у лица, внесшего деньги в кассу. На этой отрывной части ставится печать и подпись ответственных лиц. В самом ПКО проставляется корреспондирующий счет, например 60 в случае приема оплаты от поставщика, 71 – если деньги вносит подотчетное лицо и т.п. Сумма указывается цифрами и прописью.

Документы для кассы

- Расходный кассовый ордер – РКО – заполняется в одном экземпляре при выбытии средств из кассы. Исправления в РКО запрещены. Здесь, как и в ПКО указывается корреспондирующий счет бухгалтерского учета в зависимости от того, куда направлены денежные средства. Если в компании применяются коды целевого назначения – они указываются, если нет – в соответствующей графе ставится прочерк. Сумма пишется прописью и цифрами. В поле «приложение» вписывается документ, на основании которого совершается выдача. Лицо, которое получает деньги, собственноручно вписывает сумму прописью в поле «получил» и указывает паспортные данные.

- Кассовая книга – документ, который заполняется ежедневно в хронологическом порядке. Новая книга заводится с 01 января каждого года. Каждый лист идет в двух экземплярах, один их них отрывной и должен передаваться в бухгалтерию. Пустые строки в обязательном порядке нужно перечеркнуть символом «Z». Подсчитываются итоговые суммы расхода и прихода, также указывается остаток средств на конец дня. Если в определенный день операции по кассе не проводились, пропускать страницы не нужно. Вся кассовая книга пронумеровывается и прошивается, в конце необходимо указать количество страниц и заверить информацию подписями кассира и главного бухгалтера.

- Авансовый отчет – строго говоря, этот бланк касается не только кассы. По приложенным к нему документам могут быть оформлены поступления товаров или услуг, а также начислены командировочные расходы. На основании авансового отчета работник вносит неизрасходованные суммы в кассу или получает перерасход.

Документы по учету банковских операций

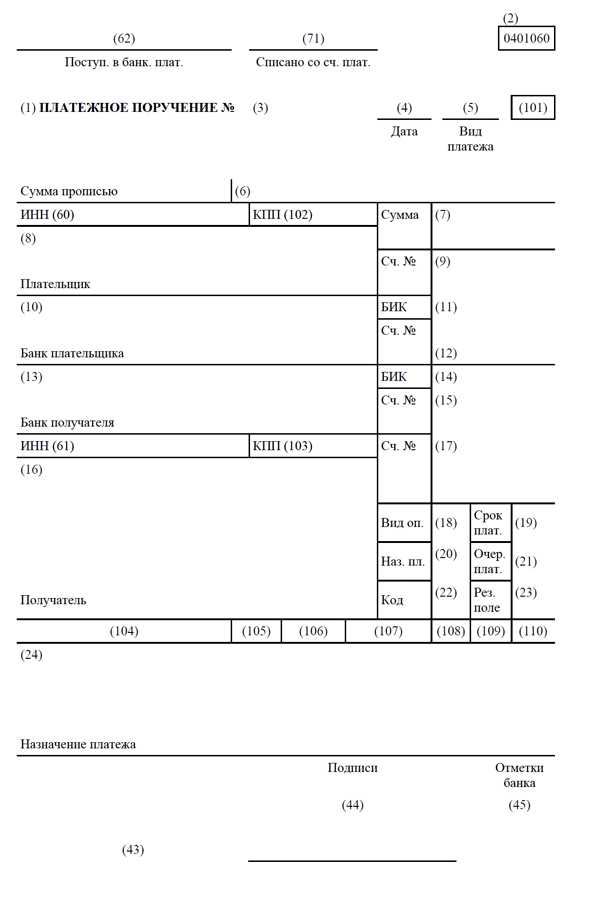

- Платежное поручение – это распоряжение на перечисление денежных средств со счета клиента банка по указанным в поручении реквизитам. Чаще всего бланк заполняется в четырех экземплярах: первый – для банка плательщика, второй – для банка получателя, третий – прикладывается к выписке получателя, четвертый – возвращается поручителю с банковским штампом, подтверждающим платеж. Исправления в документе не допускаются. Внимательно нужно относиться к заполнению поля «назначение платежа», оно должно точно отражать то, за что фактически перечисляются денежные средства, а также к заполнению реквизитов в платежах налогов и сборов (код бюджетной классификации – КБК, налоговый период, основание платежа), в случае ошибки денежные средства «зависнут» в государственных органах как неопознанные, и бухгалтеру придется писать уточняющее письмо.

Банковские документы

- Банковская выписка – финансовый документ, который позволяет отследить все движения по расчетному счету предприятия. Шапка документа содержит сведения о банковских реквизитах компании. Выписка формируется банком и предоставляется клиенту в конце каждого операционного дня и содержит сведения об остатках средств на начало и конец дня, все расходы и приходы, дату предыдущей выписки. По каждому платежу должна быть информация о дате, номере документа – основания платежа, счет и банковские реквизиты контрагента. Унифицированной формы выписки не предусмотрено.

- Денежный чек – дает возможность физическому лицу снять наличные с расчетного счета предприятия. Бланки чеков содержатся в чековой книжке, которая изготавливается в банке по запросу клиента. Документ имеет отрывную часть, по ней выдаются наличные. Важно знать, что все строки чека обязательны для заполнения и исправления в данном документе не допускаются, более того, банк может отказать в выдаче средств по причинам несоответствия подписи или некачественного оттиска печати. Кстати, необходимость наличия штампа зависит от того, был ли он заявлен при оформлении чековой книжки.

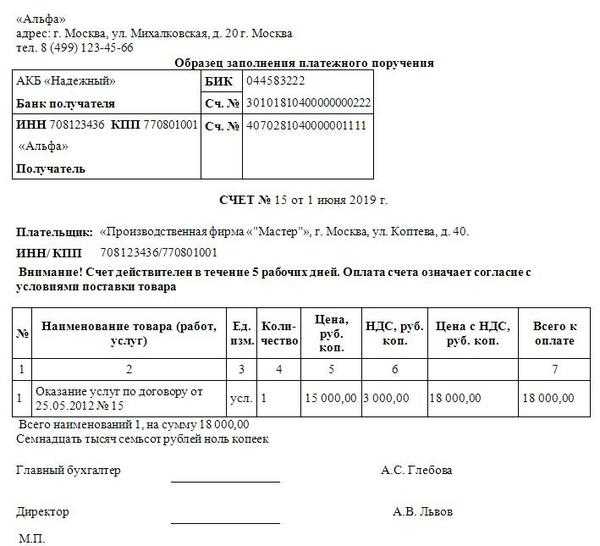

- Счет на оплату.

Документы по заработной плате

Основные документы, служащие основанием для расчета оплаты труда, перечислены ниже:

- Документы фактического учета рабочего времени и норм выработки при сдельной оплате труда – табели, наряды, ведомости учета выполненных работ, акты выполненных работ и т.п.

- Документы, определяющие размер оплаты труда – трудовые договоры, штатное расписание, положения и/или приказы о премированиях и поощрениях, положение об оплате труда.

- Больничный лист – законодательно утвержденный бланк, также имеет первостепенное значение при возмещении расходов в ФСС.

Зарплатные документы

- Справка-расчет о предоставлении отпуска.

- Справка-расчет при увольнении.

- Расчетно-платежная ведомость – это документ, показывающий суммы начисления и выплат заработной платы. Эта ведомость необходима, когда вознаграждение сотрудникам выдается наличными.

- Расчетная ведомость — если работники получают зарплату на банковские счета, то документы Т-49 и Т-53 не создаются, оформляется только ведомость по форме Т-51.

- Платежная ведомость – она нужна, если выдача денежных средств сотрудникам осуществляется наличным расчетом. В конце документа подсчитывается итоговая сумма выплаченной зарплаты, на которую делается расходный кассовый ордер.

- Исполнительные листы, соглашения об уплате алиментов и другие судебные документы – являются источником для обязательных удержаний из заработной платы.

- Приказы на удержание сумм материального ущерба или другие типы удержаний (средства, выданные под отчет, счетные ошибки и т.п.) – издаются в случае необходимости, работник должен расписаться в бланке за ознакомление. Основаниями для издания приказа могут быть акты инвентаризации, объяснительные. Если произошла счетная ошибка, основанием может служить служебная записка специалиста, который ее допустил.

- Заявления сотрудника на удержание – оформляются на имя руководителя или главного бухгалтера, в нем должен быть изложен порядок удержания, сумма и реквизиты для перечисления. Примеры – благотворительность, взносы в профсоюзы, дополнительное пенсионное страхование и т.п.

Документы по учету налогов и сборов

Большинство описанных выше документов являются первичными для налогового учета. Например, суммы по актам оказанных услуг и товарным накладным входят в расчет налога на прибыль, а на основании документов по оплате труда рассчитывается НДФЛ и взносы в фонды.

Отдельно хотелось бы сказать о счет-фактуре. Это форма, которая служит для расчета НДС. Критичным является корректность и полнота заполнения всех реквизитов данного документа, в противном случае налоговые органы могут отказать в принятии суммы к вычету. Важная деталь – если отгрузку делает филиал, необходимо указывать именно его КПП, а не головной организации. Один экземпляр документа остается у исполнителя (продавца), второй хранится у покупателя.

Внимание к оформлению первичных бухгалтерских документов – залог корректного формирования бухгалтерских регистров.

Бухгалтерские регистры

Регистры бухгалтерского учета – это средства систематизации и упорядочивания данных о хозяйственной деятельности компании, полученных из первичных документов. Требования к регистрам регламентированы статьей 10 ФЗ №402. Предприятие может утверждать самостоятельно, какие виды регистров применять. Ведение может осуществляться на бумажном носителе или электронном с применением электронной подписи. Эти сведения фиксируются в учетной политике.

Примеры учетных регистров — главная книга, ведомость учета доходов и расходов, реестр выданных счет-фактур и т.п.

В регистрах указываются следующие реквизиты:

Бухгалтерские документы

- название регистра

- период

- наименование организации

- хронологическая и/или систематическая группировка объектов бухгалтерского учета (даты, названия статей затрат, подразделения и т.п.)

- единицы измерения

- подпись ответственного лица/лиц и их должности

Существует несколько классификаций бухгалтерских регистров:

- По характеру записей:

- Хронологические – данные отражаются по мере совершения хозяйственных операций (пример – реестры).

- Систематические – сведения группируются на основании отнесения к конкретным счетам бухгалтерского учета (анализ субконто).

- Комбинированные – запись ведется на основании систематического принципа в хронологическом порядке, объединяя первые два пункта (пример — главная книга).

- По внешнему виду:

- Книги.

- Свободные листы.

- Карточки.

- По характеру обобщения данных:

- Синтетические – указывается только дата и сумма (пример – карточка счета).

- Аналитические – группируют информацию по различным параметрам (пример – анализ счета по субконто).

Применяя разные типы регистров, можно оценить результат финансово-хозяйственной деятельности предприятия, делать планы и прогнозы.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Что относится к первичным документам бухгалтерского учета в 2019 году

Каждый бухгалтер должен знать, что относится к первичным документам бухучета. Выясним, какие бланки действительны в 2019 году, какие нормативные акты регулируют их использование.

Рассмотрим, какая существует классификация первичной документации, основные правила заполнения бланков.

При осуществлении всех хозяйственных операций компания обязана готовить определенные подтверждающие документы.

Но начинающему бухгалтеру, да и руководителю не так просто разобраться, какие это должны быть документы.

Определим, можно ли самостоятельно разрабатывать формы, которые будут применяться на предприятии или стоит использовать унифицированные формы, что утверждены правительством России.

Сначала поговорим о том, что является первичным документом бухгалтерии. Рассмотрим определение, актуальное в Российской Федерации.

Что это такое?

Первичным бухгалтерским учетом считают документальное подтверждение о выполнении определенных операций хозяйственного характера.

Такие документальные подтверждения характеризуются наличием юридической силы. Главным инструментом считают первичную учетную документацию бухучета.

Рассмотрим определение и первичного документа. Под первичным документом понимают документ, что включает исходную информацию, полученную при исследовании, разработках, наблюдениях и иной деятельности.

В бухгалтерии первичная документация сдается или ее там составляют при совершении хозяйственных операций. Если это невозможно, то после окончания операции.

Это доказательство произошедшего факта. Первичным документом устанавливается ответственность определенного исполнителя за исполнения хозоперации.

Классификация видов

Учитывая принципы и признаки группировки первичных документов, устанавливается следующая классификация.

По назначению бухгалтерская документация может делиться на:

| Распорядительные | Доверенности, платежные поручения |

| Исполнительные или оправдательные | Акты, платежные ведомости |

| Бухгалтерского оформления | Справка, расчет, ведомость |

| Комбинированного типа | Кассовый ордер, требование, авансовый отчет |

| Бланки строгой отчетности | Квитанционная книжка, талон, абонемент, билет, диплом |

В зависимости от объема содержания данных:

| Первичная документация | Чек, кассовый ордер |

| Сводная первичная документация | Кассовый отчет, ведомость |

В зависимости от способа отражения хозопераций:

| Разовый | Кассовый отчет, ведомость |

| Накопительного плана | Лимитно-заборная карта, ведомость |

С учетом места составления:

В зависимости от типа операций, учетная документация может быть представлена на типовых или специализированных формах.

Фото: квитанционная книжка

В первом случае первичные документы применимы при регистрации хозопераций, что характеризуются типичностью для большей части организаций или определенных отраслей.

То есть, они используются для обычных операций. Специализированную форму используют при проведении операции узкой специализации.

Первичным документом считают:

- платежное поручение;

- кассовый приходно-расходный ордер;

- товарную накладную и ряд других документов.

Первичные документы составляют при совершении операции. На их основании осуществляется подготовка сводных документов.

Правовая база

Отчетность бухгалтерии предоставляется в определенных объемах типовых форм в соответствии с Федеральным законом России № 129.

Стоит также опираться на ФЗ № 402, что был принят правительством РФ 6 декабря 2011.

Что входит в первичную документацию? Перечислим основные документы, которые должна использовать каждая компания.

Полный перечень (список)

К примеру, в Постановлении, что утверждено властями 30.10.1997 № 71-а, отражено ряд первичной документации такого плана:

Учетная первичная документация может составляться на бланках, что были разработаны компаниями самостоятельно. Но это касается не всех документов.

Есть ряд справок, что могут составляться исключительно на унифицированных бланках, утвержденных законодательством. Об этом сказано в Письме № ПЗ-10/2012.

Постановлением от 18.08.1998 № 88 утверждено такие документы:

| Образцы приходных кассовых ордеров | по форме КО-1 |

| Образцы расходных кассовых ордеров | по форме КО-2 |

| Кассовые книги | по форме КО-4 |

| Книги учета принятой и выданной суммы кассирами | КО-5 |

| Бланки расчетно-платежных ведомостей | Т-49 |

| Платежные ведомости | Т-53 |

Платежная документация составляется в соответствии с требованиями, что прописаны в положении Банка РФ от 19.06.2012 № 383-П.

Укажем и такую классификацию унифицированных документов по кадровому учету (согласно Постановлению Госкомстата от 5 января 2004 № 1).

Документация кадрового учета – от оформления сотрудника до прекращения с ним трудовых отношений:

Документация, что связана с расчетами с работниками:

| Табель учета рабочего времени | форма Т-12, Т-13 |

| Зарплатная ведомость (расчетно-платежные, расчетные и платежные) | по форме Т-49, Т-53 |

| Лицевые счета | по формам Т-54 |

Часто задается вопрос о том, является ли счет первичным бухгалтерским документом. Если вы не составляли договор с контрагентом, то счета об оплате будут считаться основанием того, что фирма принимает условии поставки.

Счет – это не образец первичной документации. Они фиксируют намерение, а не фактически проведенную операцию. Это же касается и счетов-фактур.

Интересуются также, является ли договор первичным документом бухгалтерского учета. Такой документ не считают первичным, поскольку он не отражает хозопераций.

Но в первичной документации, что удостоверяет выполнение договора, его упоминают. С позиции бухгалтерского учета договор и первичная документация, что к нему относится – неразделимые понятия.

Где взять унифицированные формы?

Стоит обратить внимание на следующие нормативные акты:

buhonline24.ru

4.10. Унифицированные формы первичных учетных документов

При ведении бухгалтерского учета важно наладить рациональный документооборот, т.е. оптимальную систему формирования бухгалтерских документов, принятия их к учету, перемещения по предприятию, их текущего хранения и передачи в архив [41, 75, 76, 80]. Это обеспечивает высокую степень надежности учета при минимальных затратах времени и средств.

Чтобы облегчить решение данной задачи, усилиями Госкомстата РФ и Центрального Банка РФ разрабатываются и внедряются альбомы унифицированных форм первичных учетных документов. В настоящее время действуют первичные учетные документы по следующим разделам учета:

по учету сельскохозяйственной продукции и сырья;

по учету труда и его оплаты;

по учету основных средств и нематериальных активов;

по учету материалов;

по учету безналичных расчетов;

по учету работ в капитальном строительстве;

по учету работы строительных машин и механизмов;

по учету работ в автомобильном транспорте;

по учету кассовых операций;

по учету торговых операций;

по отражению результатов инвентаризации.

Наиболее значимые и часто употребляемые формы первичных документов в коммерческих организациях представлены в табл.4.3. К сожалению, в последнее время участились случаи внесения не оправданных изменений в уже утвержденные и получившие широкое хождение первичные документы, что наносит заметный материальный ущерб фирмам.

Таблица 4.3. Унифицированные формы первичных документов

┌───┬───────────────────────────────────────────────────────────┬───────┐

│ N │ Наименование унифицированной формы │ Код │

│п/п│ │ формы │

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету личного состава │

├───┬───────────────────────────────────────────────────────────┬───────┤

│ 1 │Приказ (распоряжение) о приеме на работу │ Т-1 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 2 │Личная карточка работника │ Т-2 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 3 │Штатное расписание │ Т-3 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 4 │Учетная карточка научного, научно-педагогического работника│ Т-4 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 5 │Приказ (распоряжение) о переводе работника на другую работу│ Т-5 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 6 │Приказ (распоряжение) о предоставлении отпуска работнику │ Т-6 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 7 │График отпусков │ Т-7 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 8 │Приказ (распоряжение) о прекращении действия трудового до-│ Т-8 │

│ │говора (контракта) с работником │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│ 9 │Приказ (распоряжение) о направлении работника в командиров-│ Т-9 │

│ │ку │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│10 │Командировочное удостоверение │ Т-10 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│11 │Служебное задание для направления в командировку и отчет о│ Т-10а │

│ │его выполнении │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│12 │Приказ (распоряжение) о поощрении работника │ Т-11 │

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету использования рабочего времени и расчетов с │

│ персоналом по оплате труда │

├───┬───────────────────────────────────────────────────────────┬───────┤

│13 │Табель учета использования рабочего времени и расчета зара-│ Т-12 │

│ │ботной платы │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│14 │Табель учета использования рабочего времени │ Т-13 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│15 │Расчетно-платежная ведомость │ Т-49 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│16 │Расчетная ведомость │ Т-51 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│17 │Платежная ведомость │ Т-53 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│18 │Лицевой счет │ Т-54 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│19 │Лицевой счет │ Т-54а │

├───┼───────────────────────────────────────────────────────────┼───────┤

│20 │Записка-расчет о предоставлении отпуска работнику │ Т-60 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│21 │Записка-расчет при прекращении действия трудового договора│ Т-61 │

│ │(контракта) с работником │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│22 │Акт о приемке работ, выполненных по трудовому договору│ Т-73 │

│ │(контракту), заключенному на время выполнения определенной│ │

│ │работы │ │

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету кассовых операций │

├───┬───────────────────────────────────────────────────────────┬───────┤

│23 │Приходный кассовый ордер │ КО-1 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│24 │Расходный кассовый ордер │ КО-2 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│25 │Журнал регистрации приходных и расходных кассовых ордеров │ КО-3 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│26 │Кассовая книга │ КО-4 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│27 │Книга учета принятых и выданных кассиром денежных средств │ КО-5 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│28 │Журнал кассира-операциониста │ КМ-4 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│29 │Авансовый отчет │ АО-1 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│30 │Акт инвентаризации наличных денежных средств │ИНВ-15 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│31 │Инвентаризационная опись ценных бумаг и бланков документов│ИНВ-16 │

│ │строгой отчетности │ │

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету безналичных расчетов │

├───┬───────────────────────────────────────────────────────────┬───────┤

│32 │Платежное поручение │0401060│

├───┼───────────────────────────────────────────────────────────┼───────┤

│33 │Аккредитив │0401063│

├───┼───────────────────────────────────────────────────────────┼───────┤

│34 │Платежное требование │0401061│

├───┼───────────────────────────────────────────────────────────┼───────┤

│35 │Инкассовое поручение │0401071│

├───┼───────────────────────────────────────────────────────────┼───────┤

│36 │Платежный ордер │0401066│

├───┼───────────────────────────────────────────────────────────┼───────┤

│37 │Реестр счетов │0401065│

├───┼───────────────────────────────────────────────────────────┼───────┤

│38 │Заявление об отказе акцепта │0401004│

├───┼───────────────────────────────────────────────────────────┼───────┤

│39 │Объявление на взнос наличными │0402001│

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету основных средств и нематериальных активов │

├───┬───────────────────────────────────────────────────────────┬───────┤

│40 │Акт (накладная) приемки-передачи основных средств │ ОС-1 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│41 │Акт приемки-сдачи отремонтированных, реконструированных и│ ОС-3 │

│ │модернизированных объектов │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│42 │Акт на списание основных средств │ ОС-4 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│43 │Акт на списание автотранспортных средств │ ОС-4а │

├───┼───────────────────────────────────────────────────────────┼───────┤

│44 │Инвентарная карточка учета основных средств │ ОС-6 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│45 │Акт о приемке оборудования │ ОС-14 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│46 │Акт приемки-передачи оборудования в монтаж │ ОС-15 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│47 │Акт о выявленных дефектах оборудования │ ОС-16 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│48 │Карточка учета нематериальных активов │ НМА-1 │

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету материалов │

├───┬───────────────────────────────────────────────────────────┬───────┤

│49 │Доверенность │ М-2 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│50 │Доверенность │ М-2а │

├───┼───────────────────────────────────────────────────────────┼───────┤

│51 │Приходный ордер │ М-4 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│52 │Акт о приемке материалов │ М-7 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│53 │Лимитно-заборная карта │ М-8 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│54 │Требование-накладная │ М-11 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│55 │Накладная на отпуск материалов на сторону │ М-15 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│56 │Карточка учета материалов │ М-17 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│57 │Акт об оприходовании материальных ценностей, полученных при│ М-35 │

│ │разборке и демонтаже зданий и сооружений │ │

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету малоценных и быстроизнашивающихся предметов │

├───┬───────────────────────────────────────────────────────────┬───────┤

│58 │Карточка учета малоценных и быстроизнашивающихся предметов │ МБ-2 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│59 │Акт выбытия малоценных и быстроизнашивающихся предметов │ МБ-4 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│60 │Ведомость учета выдачи спецодежды, спецобуви и предохрани-│ МБ-7 │

│ │тельных приспособлений │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│61 │Акт на списание малоценных и быстроизнашивающихся предметов│ МБ-8 │

├───┴───────────────────────────────────────────────────────────┴───────┤

│ По учету работ в капитальном строительстве │

├───┬───────────────────────────────────────────────────────────┬───────┤

│62 │Акт о приемке выполненных работ │ КС-2 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│63 │Справка о стоимости выполненных работ и затрат │ КС-3 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│64 │Общий журнал работ │ КС-6 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│65 │Акт о сдаче в эксплуатацию временных (нетитульных) сооруже-│ КС-8 │

│ │ний │ │

├───┼───────────────────────────────────────────────────────────┼───────┤

│66 │Акт о разборке временных (нетитульных) сооружений │ КС-9 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│67 │Акт приемки законченного строительством объекта │ КС-11 │

├───┼───────────────────────────────────────────────────────────┼───────┤

│68 │Акт приемки законченного строительством объекта приемочной│ КС-14 │

│ │комиссией │ │

└───┴───────────────────────────────────────────────────────────┴───────┘

Законодательство разрешает по необходимости использовать в практике бухгалтерского учета первичные документы, разрабатываемые предприятиями самостоятельно для собственных нужд. В таких документах должны присутствовать упомянутые выше (см. п.3.1 и 4.9) обязательные реквизиты. В них можно включать дополнительные позиции, имеющие определенный экономический смысл и позволяющие облегчить ведение бухгалтерского учета.

Примечание. В составе унифицированных первичных документов сохранен специальный раздел, отведенный ранее для категории малоценных и быстроизнашивающихся предметов.

studfiles.net

№ п/п | Название документа | Шифр | Утверждены постановлением Госкомстата России от: |

| Документы по учету основных средств |

|

|

1. | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) |

ОС-1 | от 21.01.2003 № 7 |

2. | Инвентарная карточка учета объекта основных средств | ОС-6 | -«- |

3. | Накладная на внутреннее перемещение объектов основных средств | ОС-2 | -«- |

4. | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | ОС-3 | -«- |

5. | Инвентаризационная опись основных средств | ИНВ-1 | -«- |

6. | Приказ (постановление, распоряжение) о проведении инвентаризации |

ИНВ-22 |

от 18.08.98 № 88 |

7. | Доверенность | М-2а | от 30.10.97 № 71а |

8. | Приходный ордер | М-4 | -«- |

| Документы по учету кассовых операций |

|

|

9. | Приходный кассовый ордер | КО-1 | от 18.08.98 № 88 |

10. | Расходный кассовый ордер | КО-2 | -«- |

11. | Журнал регистрации приходных и расходных кассовых операций | КО-3 | -«- |

12. | Кассовая книга | КО-4 | -«- |

13. | Акт инвентаризации наличных денежных средств |

ИНВ-15 | -«- |

14. | Акт о проверке наличных денежных средств кассы |

КМ-9 |

от 25.12..98 № 132 |

| Документы по учету труда и его оплаты |

|

|

15. | Приказ (распоряжение) о приеме работников на работу |

Т-1а |

от 05.01. 2004 № 1 |

16. | Штатное расписание | Т-3 | -«- |

17. | Приказ (распоряжение) о переводе работников на другую работу |

Т-5-а | -«- |

18. | Приказ (распоряжение) о предоставлении отпуска работникам |

Т-6а |

-«- |

|

|

|

|

19. | Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) |

Т-8а |

-«- |

20. | Расчетная ведомость | Т-51 | -«- |

21. | Платежная ведомость | Т-53 | -«- |

22. | Журнал регистрации платежных ведомостей | Т-53а | -«- |

23. | Записка-расчет о предоставлении отпуска работнику |

Т-60 | -«- |

24. | Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) |

Т-61 |

-«- |

25. | Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы |

Т-73 |

-«- |

| Документы по учету расчетов с подотчетными лицами |

|

|

26. | Служебное задание для направления в командировку и отчет о его выполнении |

Т-10а | -«- |

27. | Приказ (распоряжение) о направлении работников в командировку |

Т-9а |

-«- |

28. | Командировочное удостоверение | Т-10 | -«- |

29. | Авансовый отчет | АО-1 | от 01.08.2001 № 55 |

www.mycondo.ru

Все первичные документы бухгалтерского учета: перечень

Первичный документ бухгалтерского учета — это документы, которые оформляются для любой хозяйственной операции. Они служат основанием для отражения операций на счетах бухгалтерского учета. Посмотрим, какие реквизиты обязательно должны содержать первичные документы бухгалтерского учета.

Первичка является свидетельством совершения хозопераций компании. Первичные документы бухгалтерского учета, которые применяются при той или иной сделке, различаются в зависимости от особенностей каждой. Как правило, набор документов, сопровождающих сделку, готовит продавец.

В этой статье Вы найдете:

- первичные документы бухгалтерского учета перечень

- какие применяются первичные документы бухгалтерского учета

- как оформить первичные бухгалтерские документы

Какими первичными документами оформить сделку

Первичные документы бухгалтерского учета готовятся для каждой сделки, в том числе, чтобы подтвердить ее реальность. Сначала необходимо заключить договор с покупателем. Компания вправе составить один договор на несколько сделок, обговорив детали дальнейшего сотрудничества (порядок расчетов, отпуска товаров, выполнения работ и условия оказания услуг). Затем продавец выставляет покупателю счёт на оплату. Покупатель должен этот счет оплатить.

Перед тем, как заключать сделку, обязательно проверьте компанию на налоговые риски. Иначе налоговики могут признать сделку нереально и доначислить налоги. Быстро сформировать все отчеты по контрагентам для инспекторов можно в сервисе «РНК: Проверка контрагентов».

Если покупатель оплачивает счет наличными, то продавец обязан ему выдать кассовый, товарный чек или бланк строгой отчетности. При оплате товара за безналичный расчет у покупателя остается платежный документ, который заверен банком и подтверждает оплату.

Если товар отгружается, то продавец выставляет клиенту товарную накладную, счет-фактуру. Если продавец оказывает услугу, то по ее завершении он выдает покупателю акт оказания услуг / выполненных работ и счет-фактуру (при наличии).

Первичные документы бухгалтерского учета: перечень

Перечень первичных документов бухгалтеркого учета не ограничен. Компания может самостоятельно разработать те формы первичных документов, которые она собирается применять. Единственный момент, их нужно закрепить в учетной политике. Ниже мы привели стандартный перечень первичные документы бухгалтерского учета, которые применяют компании на практике.

1.Договор.

Он регламентирует права и обязанности субъектов сделки. Нужно стараться делать так, чтобы каждая сделка сопровождалась письменным договором на поставку товара/подряда/займа/возмездного оказания услуг и т д. Гражданским Кодексом разрешается заключение договора в устной форме. Однако заключение письменного договора надежно защитит как продавца, так и покупателя, в случае нарушений или взаимных претензий и т.д.

Кроме того на основании письменного договора намного проще доказать свою правоту, в том числе, в суде.Но для некоторых видов сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключенным в надлежащем порядке уже с момента выдачи покупателю или заказчику кассового, товарного чека или другого документа, который подтверждает факт оплаты товара/услуги.

Обратите внимание, что если Вы хотите обговорить какие-либо особенности продажи товаров или дополнительные условия, то вы вправе прописать их в письменной форме договора.

Образец договора подряда.

Подробный образец можно скачать здесь>>>

2.Счет.

Покупатель, который оплачивает указанную сумму в счете, принимает условия договора. Унифицированной формы данного документа нет, поэтому каждая компания может разработать собственную форму счета на оплату.Кроме того, счет может содержать дополнительную информацию об условиях сделки.

Например, сроки и порядок оплаты и поставки, самовывоза товара, уведомления о предоплате и т д. Статья 9 Федерального Закона от 06.12.11 № 402- ФЗ «О бухгалтерском учете» говорит о том, что подпись главного бухгалтера, руководителя компании или уполномоченного лица не являются обязательным реквизитом для данного документа. Кроме того, печать также не требуется.

Образец счета на оплату.

Подробный образец можно скачать здесь>>>

3.Платежные документы.

Они подтверждают факт оплаты товаров работ или услуг. Платежным документом может быть платежное поручение, платежное требование, кассовый и товарный чек, БСО (бланк строгой отчетности). Платежное поручение покупатель получает в банке, производя оплату по безналу. Кассовый, товарный чек или БСО покупатель получает от продавца в момент оплаты наличными. Обратите внимание, что бланки строгой отчетности можно применять не во всех случаях.

Все поля заполняем по правилам, которые утверждены положением Банка России от 19.06.2012 г. № 383-П в последней редакции от 05.07.2017 г. Но будьте внимательны: у налоговиков и банкиров появились новые требования к назначению платежа.

Образец платежного поручения.

Подробный образец можно скачать здесь>>>

4.Товарная накладная.

Она применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней компании. Накладная оформляется в двух экземплярах. Первый экземпляр остается у продавца и позволяет зафиксировать отпуск товаров на сторону, а второй — передается покупателю и позволяет оприходовать полученные товарно-материальные ценности.

Данные, которые зафиксированы в накладной не должны расходиться с данными, которые указанны в счете-фактуре. Уполномоченные лица, которые дают разрешение на отпуск товаров, должны собственноручно подписывать накладную. Подписи должны быть заверены печатью организации. Должностные лица, которые принимают товар, расписываются в товарной накладной, ставят печать.

Образец товарной накладной.

Подробный образец можно скачать здесь>>>

5.Акт о сдаче-приемке выполненных работ (оказания услуг).

Этот документ подтверждает факт, стоимость, а также сроки выполнения работ (оказания услуг). Акт необходим для подтверждения соответствия выполненных работ условиям договора.

6.Счет-фактура.

Счет-фактура содержит информацию о сумме денежных средств, и фактурную часть (информацию бухгалтерского учета). Данный документ крайне важен, так как он является основанием для принятия предъявленных сумм НДС к вычету. Все компании, которые являются плательщиками НДС обязаны выписывать счета-фактуры. Счет-фактура оформляется в двух экземплярах и подписывается продавцом товара или услуги. Один экземпляр передается покупателю, другой остается у продавца.

Первичные документы бухгалтерского учета: изменения

В первичных документах бухгалтерского учета есть обязательные реквизиты, которые должны быть заполнены обязательно. А как правильно утвердить формы «первички» в компании? Какие ошибки в первичных документах не помешают компании принять расходы по налогу на прибыль?

Разобраться с этими и многими другими вопросами поможет разобраться Ольга Шаркаева, профессиональный аудитор, консультант по налогам I категории, К.Э.Н., преподаватель MBA, практикующий главный бухгалтер.

www.rnk.ru